[点晴模切ERP]作业成本法扩展:从产品获利到客户获利,寻找吞噬利润的“隐形鲸鱼”

|

admin 2026年1月16日 11:7

本文热度 147

2026年1月16日 11:7

本文热度 147

|

在每月的经营分析会上,很多制造企业的老板都会对着财务报表发出百思不得其解的拷问:

“我们的销售额增长了这么多,明星产品的毛利率也维持在30%的高位,为什么最后的净利润却没怎么涨?钱到底去哪了?”这也是最近大家热议的增产不增收,增收而又不增利,引起大家广泛共鸣的问题!如果是去看传统的财务报表往往给不出答案的。因为在标准的利润表中,只有“产品成本”被算得很细,而销售、物流、售后等服务费用通常被打包成“期间费用”,像撒胡椒粉一样平均分摊掉了。这种“大锅饭”掩盖了一个隐藏在背后的残酷商业真相:产品赚钱,不代表客户赚钱。前几天我们讲了《如何从传统成本法平滑过渡到作业成本法?》,深入讨论了作业成本法和传统成本法,今天我们再来从作业成本法的管理思维角度出发,将视角从“产品获利分析”切换到“客户获利分析”,利用管理会计中的“服务成本”概念,为大家揪出那些隐藏在表面繁荣订单背后的“利润杀手”。在传统视角的企业里,只要毛利是正的,订单就是好的,比如:但在作业成本法(ABC)的视角下,我们关注的不应该仅仅是“造产品花了多少钱”(制造成本),更要关注“服务这个客户花了多少钱”(服务成本)。- 技术支持: 售前方案反复修改、售后频繁上门调试、无理由退换货。

在公司的账面上,这些成本都一股脑的归集在所谓的期间费用上,似乎是无关紧要的,但当我们把这些成本“归位”到具体客户头上时,真相往往令人咋舌。某高端设备制造企业,有两个核心客户:甲公司和乙公司。然而,当财务部引入“客户获利分析”模型后,对后台数据进行深挖后,绘制出了两张截然不同的“服务成本账单”:- = 客户贡献利润:1433万 (利润率 28.6%)

- 下单习惯:极不稳定,经常周五下急单要求周一到货,导致工厂频繁换模、加班赶工。

- 物流要求:经常要求拆单发往全国各地办事处,指定昂贵的物流公司。

- 技术支持:动不动就投诉,要求驻厂服务,经常退换货。

- 付款:账期6个月,还经常拖欠,全给的半年期承兑汇票。

- (-) 订单处理及急单损失:200万(包含产线切换损失)

- (-) 技术支持费:500万(售后团队一半时间长驻乙公司)

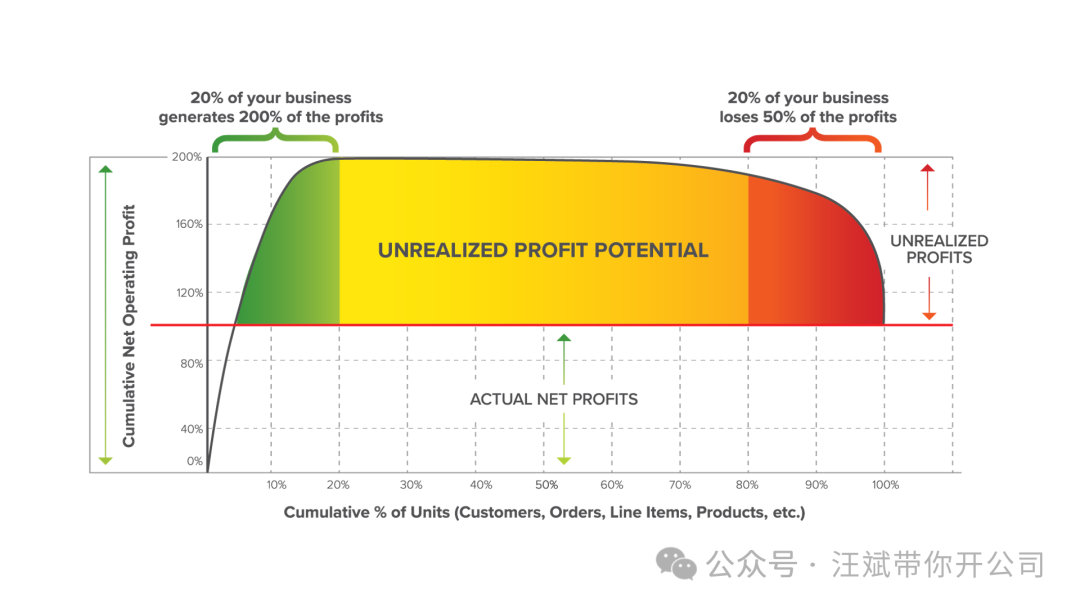

表面看是一样的客户,实际上甲公司的盈利能力是乙公司的4倍! 乙公司虽然贡献了巨大的营收,但同时也吞噬了公司大量的供应链和研发资源。如果考虑到机会成本,乙公司的贡献利润甚至可能是亏损的。如果把刚才的案例扩展到全公司几百个客户,我们将看到管理会计中著名的“鲸鱼曲线 (Whale Curve)”。就是下面这个图,早就有大师的理论在支撑这个洞察了。头部 20% 的“天使客户”:实际上贡献了公司 150% - 200% 的利润。他们支撑起了公司的盈利大厦。中间 60% 的“平庸客户”:他们不仅不贡献利润,甚至在微亏和微赚之间徘徊,吃掉了头部客户创造的部分利润。曲线开始变平。尾部 20% 的“魔鬼客户”:他们是利润的粉碎机,吞噬了50%多利润。为了服务他们,公司耗费了巨大的成本,导致累积利润曲线断崖式下跌,最终回落到 100% 的报表利润。这意味着:如果你能砍掉那 20% 的魔鬼客户(或者改变服务模式),你的营收虽然会下降,但你的净利润可能会翻倍!作为财务,当我们算出了这笔账,应该给销售部门,给老板什么建议呢?绝不是简单地“杀掉”乙客户,而是要分层管理。- 设置门槛:设立“最小起订量(MOQ)”,对小额急单加收“加急费”。

- 服务定价:将售后服务、定制包装从产品价格中剥离,实行“菜单式收费”。如果乙公司还要驻厂服务,请单独付费。

- 供应链协同:与乙公司高层谈判,共享需求预测,减少急单。

- 不要认为他们理所当然。应该把从乙公司身上省下来的资源,倾斜给甲公司。

- 提供VIP通道、年度返利、联合研发,建立极高的竞争壁垒,防止被对手挖角。

具体措施:引导其去线上自助下单,减少人工干预。如果无法改善,果断提价或停止合作。在金蝶/用友/SAP等现代ERP系统的支持下,通过“多维获利分析”功能,我们可以轻松地将费用按“客户”维度进行归集。企业的资源是有限的。 成本核算的终极意义,不仅仅是算准每一个产品的成本,更是要算清每一个客户的价值。只有识别出谁是天使,谁是魔鬼,才能将宝贵的资源投向那些真正为企业创造价值的地方,但是“道理我都懂,但怎么发现关键的洞察,比如怎么把属于咱们公司自己的那张“鲸鱼曲线 (Whale Curve)”图画出来呢?”在 ERP 系统里,我们可能很容易查到单张凭证、单个订单的毛利。但要像这张图一样,把成千上万个订单、几十种杂乱的费用(物流、售后、资金成本)清洗干净,再按“客户”维度重新归集、排序、计算累计利润率……用传统的 Excel 也就是各种函数比如VLOOKUP再加透视表,可能第一步“清洗数据”就把电脑卡死机了。而找IT部门开发报表?那是按月排期的事情还不灵活。这就是为什么 90% 的经营分析只能停留在“毛利”层面,而无法触达“净利”真相的“最后一公里”。其实,你离这张“鲸鱼曲线”,只差一个思维升级的距离。如果把 ERP 比作企业的“数据水库”,那么Excel BI(Power Query + Power Pivot+可视化看板)就是你个人的“自来水厂”。

阅读原文:点击这里

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886

该文章在 2026/1/16 15:20:55 编辑过

400 186 1886

400 186 1886