【点晴模切ERP】财务管理中资产折旧的账务及税务处理

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 经验分享&操作答疑 』

本期讨论固定资产折旧财务与税务方面的问题,主要从会计处理、税会差异、申报表填写方面进行讨论。如有遗漏,还望不吝赐教。 一、固定资产折旧的范围 1、已达到预定可使用状态的固定资产,尚未办理竣工决算的,应当按照估计价值暂估入账,并计提折旧;待办理了竣工决算手续后,再按照实际成本调整原来的暂估价值,但是不调整原已计提的折旧额。 2、企业应当按月计提折旧,当月增加的固定资产,当月不提折旧,从下月起计提折旧;当月减少的固定资产,当月仍提折旧,从下月起停止计提折旧。 3、固定资产提足折旧后,不管能否继续使用,均不再提取折旧;提前报废的固定资产,也不再补提折旧。 4、除以下情况外,企业应对所有固定资产计提折旧: (一)房屋、建筑物以外未投入使用的固定资产; (二)以经营租赁方式租入的固定资产; (三)以融资租赁方式租出的固定资产; (四)已足额提取折旧仍继续使用的固定资产; (五)与经营活动无关的固定资产; (六)单独估价作为固定资产入账的土地; (七)其他不得计算折旧扣除的固定资产。

二、固定资产折旧的方法 企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。可选用折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。折旧方法一经选定,不得随意变更。 1.年限平均法 年折旧率=(1-预计净残值率)÷预计使用寿命(年) 例:L公司有一厂房,初始入账为1 000 万元,预计使用寿命为 20 年,预计净残值率为10%。使用年限平均法计算月折旧额。 该厂房的折旧率和折旧额的计算如下:年折旧率=(1-10%)÷20=4.5%;月折旧率=4.5%÷12=0.375%;月折旧额=1000×0.375%=3.75(万元) 2.工作量法 单位工作量折旧额=[固定资产原价×(1-预计净残值率)]÷预计总工作量 某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额 例:L公司有一辆货车,原值为100万元,预计可使用50万公里,预计净残值率为10%元。本月车辆行驶1.5万公里。使用工作量法计算本月折旧额。 该货车单位工作量折旧额=(100*(1-10%))/50=1.8,本月折旧额=1.8*1.5=2.7(万元) 3.双倍余额递减法 年折旧率=2÷预计使用年限×100%;月折旧率=年折旧率÷12 ;月折旧额=固定资产年初账面余额×月折旧率 注意,在初始计算折旧额时不考虑残值,在固定资产折旧年限到期前两年内,将固定资产账面净值扣除预计净残值后的余额平均摊销。 例:L公司某项处于强震动使用环境下的设备原价为100万元,预计使用寿命为5年,预计净残值率为5%。钱多多公司按双倍余额递减法计算折旧,每年折旧额计算如下: 例:L公司有一台大型挖掘机,原值为50万元,预计残值为2万元,预计可使用5年时间,用年数总和法计算前三年应计提的折旧。

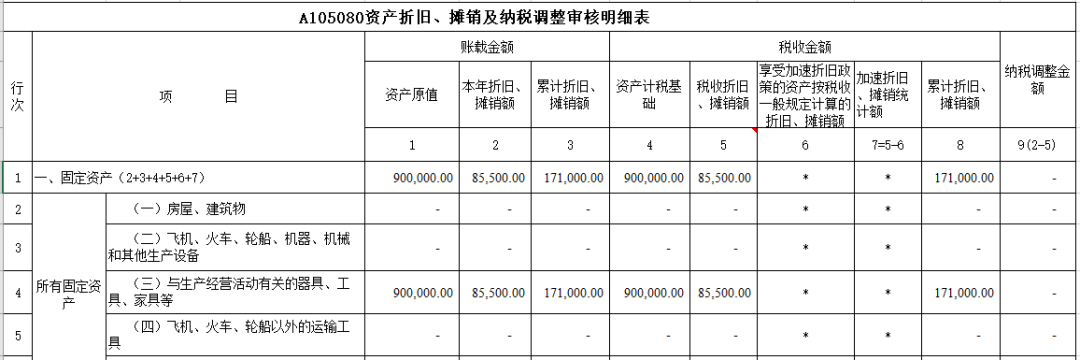

三、固定资产计提折旧的会计处理 1.计入成本费用,借记“制造费用”、“销售费用”、“管理费用”等科目,贷记“累计折旧”科目。 2.企业自行建造固定资产过程中所使用的固定资产,其计提折旧应计入“在建工程” 3.企业的未使用、不需用固定资产,其计提折旧应计入“管理费用”。 四、企业所得税关于固定资产折旧年限规定 2、根据《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)规定:“三、企业采取缩短折旧年限方法的,对其购置的新固定资产,最低折旧年限不得低于《实施条例》第六十条规定的折旧年限的60%;若为购置已使用过的固定资产,其最低折旧年限不得低于《实施条例》规定的最低折旧年限减去已使用年限后剩余年限的60%。最低折旧年限一经确定,一般不得变更。” 五、企业所得税资产折旧、摊销调整表填写 1、固定资产折旧会计核算与税法规定无差异 例:钱多多公司2021年12月购入一台机器设备,设备购入价款90万元(不考虑增值税),设备预计残值率5%,按直线法计提折旧,预计使用年限10年与税法规定一致,2023年所得税汇算时,有关固定资产折旧(A105080资产折旧、摊销及纳税调整审核明细表)计算及填写如下:

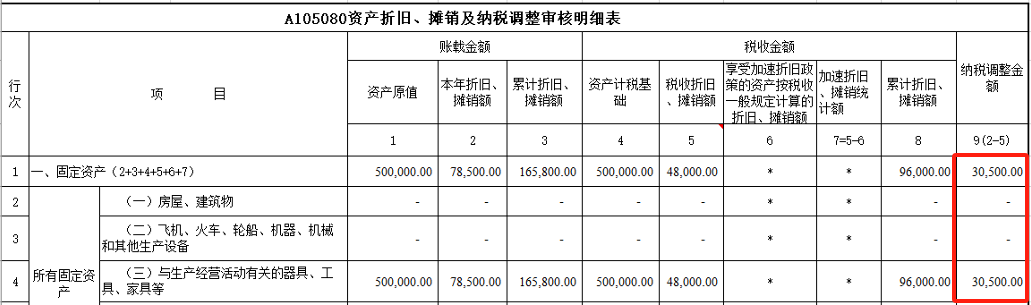

”资产原值“填写购入价款90万;“本年折旧”填写2023年折旧额8.55万;“累计折旧”填写购入后的总折旧数,8.55*2=17.1万;“资产计税基础”填写历史成本90万;”税收折旧额“是税法允许当期扣除的8.55万;”税收累计折旧“填写17.1万。税会无差异,纳税调整金额为0。 例:L公司2020年12月购入一台挖掘机,购入价款50万元(不考虑增值税),预计残值2万元,税法规定使用年限10年,所得税税率为25%,因挖掘机的工作环境比较恶劣,故L公司采用年数总和法计提折旧;2023年所得税汇算时,有关固定资产折旧(A105080资产折旧、摊销及纳税调整审核明细表)计算及填写如下: 该资产会计折旧与税法折旧区别:

”资产原值“填写购入价款50万;“本年折旧”填写2022年折旧额7.85万;“累计折旧”填写购入后的总折旧数,16.58万;“资产计税基础”填写历史成本50万;”税收折旧额“是税法允许当期扣除的4.8万;”税收累计折旧“填写9.6万。因本期会计折旧比税法折旧多计提3.05万元,故本期纳税调增3.05万元; 在所得税核算上它并不是一个永久性差异,只是暂时性差异,可以抵扣未来的所得税,按照会计准则的规定,可以视同其为一项资产——递延所得税资产。 借:递延所得税资产 7,625元(30,500*25%) 贷:所得税费用 7,625元(30,500*25%) 注:企业如果执行《小企业会计准则》就不需要去区分暂时性差异还是永久性差异。直接进行纳税调整,所有调整结果就全部在“所得税费用”和“应交税费”中体现。 本文完 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/3/31 1:00:32 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886