资产负债表结构及项目详细说明

|

admin 2024年12月28日 22:6

本文热度 3278

2024年12月28日 22:6

本文热度 3278

|

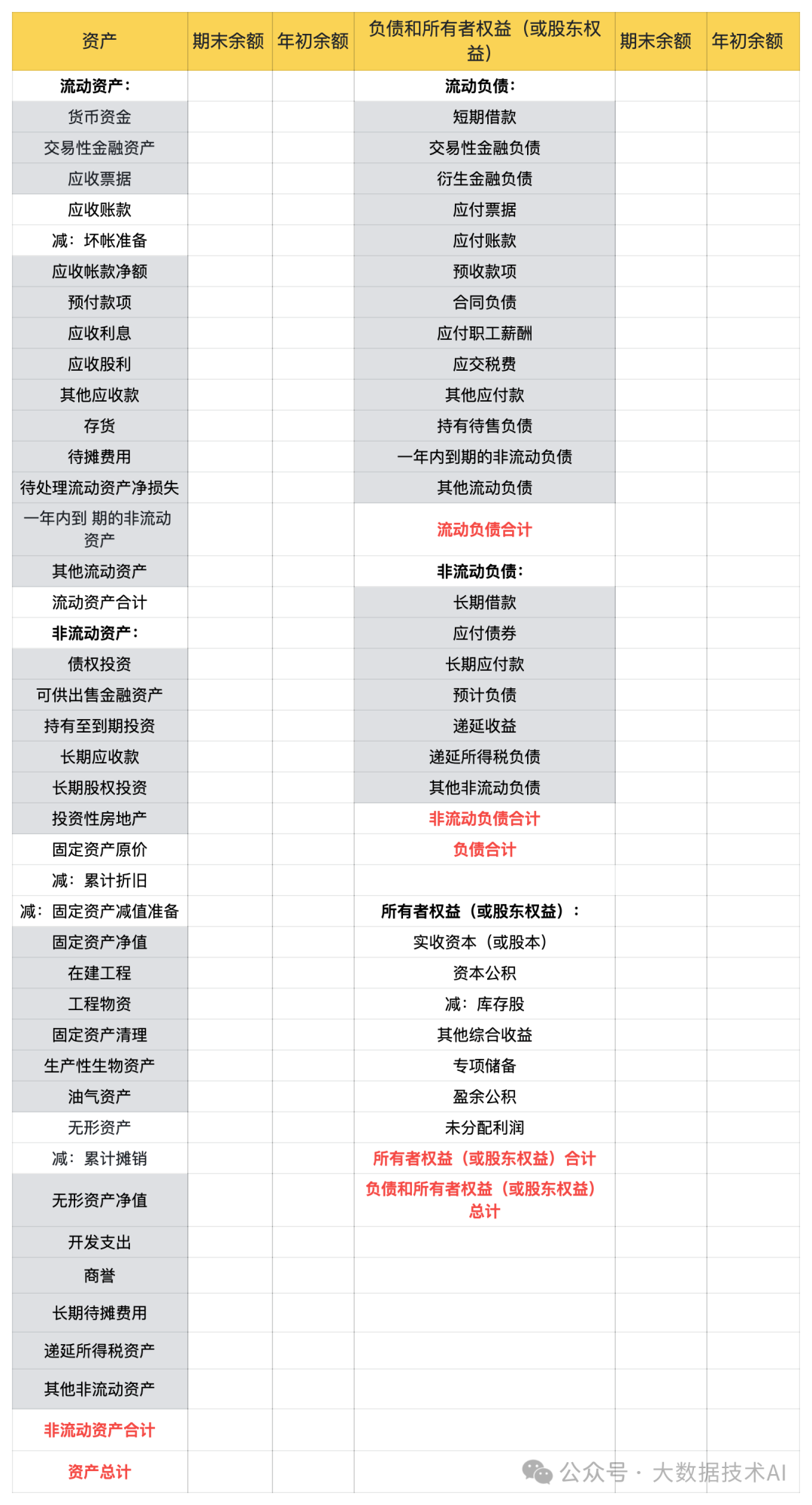

资产负债表基础样式

资产负债表是企业财务报表的重要组成部分,它反映了企业在某一特定日期(通常是期末)的财务状况。以下是一般企业资产负债表的基本样式:

资产负债表主要包括以下科目

资产部分

流动资产

货币资金:包括企业库存现金、银行存款和其他货币资金(如银行汇票存款、银行本票存款、信用卡存款等)。这是企业最具流动性的资产,用于日常经营活动的支付等。

应收账款:企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项。例如,一家制造企业向客户销售了一批产品,客户尚未付款,这笔未收款项就计入应收账款。

存货:企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。如服装企业的库存服装、原材料布料等都属于存货。

非流动资产

负债部分

流动负债

非流动负债

所有者权益部分

不同行业的企业,资产负债表的具体项目可能会有所差异,比如金融企业会有更多金融资产和金融负债相关的项目。

资产负债表的编制

准备工作

收集会计资料

核对账目

具体项目编制

资产项目

货币资金:根据 “库存现金”“银行存款”“其他货币资金” 科目的期末余额合计数填列。比如,库存现金期末余额为 5000 元,银行存款期末余额为 100000 元,其他货币资金期末余额为 20000 元,那么货币资金项目应填列 125000 元。

应收账款:应当根据 “应收账款” 和 “预收账款” 科目所属各明细科目的期末借方余额合计数,减去 “坏账准备” 科目中有关应收账款计提的坏账准备期末余额后的金额填列。如果 “应收账款 - A 公司” 借方余额为 80000 元,“应收账款 - B 公司” 借方余额为 60000 元,“预收账款 - C 公司” 借方余额为 10000 元(表示应收账款性质),坏账准备余额为 5000 元,那么应收账款项目应填列 145000 元(80000 + 60000+10000 - 5000)。

存货:包括各种材料、商品、在产品、半成品、包装物、低值易耗品、委托代销商品等。应根据 “材料采购”“原材料”“低值易耗品”“库存商品”“周转材料”“委托加工物资”“委托代销商品”“生产成本” 等科目的期末余额合计,减去 “存货跌价准备” 科目期末余额后的金额填列。

固定资产:按照 “固定资产” 科目的期末余额,减去 “累计折旧” 和 “固定资产减值准备” 科目的期末余额后的金额填列。例如,固定资产原值为 500000 元,累计折旧为 100000 元,固定资产减值准备为 20000 元,那么固定资产项目应填列 380000 元(500000 - 100000 - 20000)。

负债项目

短期借款:根据 “短期借款” 科目的期末余额填列。如果企业期末短期借款余额为 100000 元,那么资产负债表中短期借款项目就填列 100000 元。

应付账款:根据 “应付账款” 和 “预付账款” 科目所属各明细科目的期末贷方余额合计数填列。例如,“应付账款 - X 公司” 贷方余额为 60000 元,“应付账款 - Y 公司” 贷方余额为 40000 元,“预付账款 - Z 公司” 贷方余额为 5000 元(表示应付账款性质),那么应付账款项目应填列 105000 元(60000 + 40000+5000)。

长期借款:根据 “长期借款” 科目的期末余额填列,不过要注意扣除一年内到期的长期借款部分,这部分应列在 “一年内到期的非流动资产” 项目。

所有者权益项目

实收资本(或股本):根据 “实收资本(或股本)” 科目的期末余额填列。它反映了企业投资者投入的资本金额。

资本公积:根据 “资本公积” 科目的期末余额填列,其包括资本溢价(或股本溢价)和其他资本公积等内容。

盈余公积:按照 “盈余公积” 科目的期末余额填列,它是企业从净利润中提取的积累资金。

未分配利润:根据 “本年利润” 科目和 “利润分配” 科目的余额计算填列。未分配利润 = 本年利润余额 + 利润分配余额(如果是借方余额则用减法)。

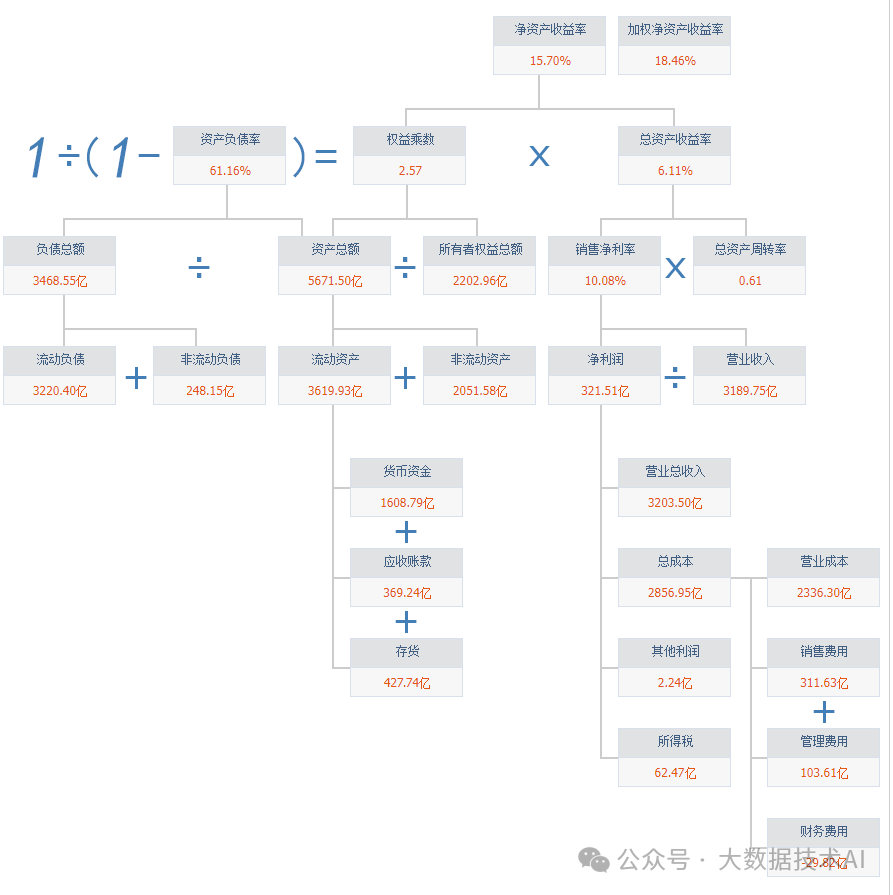

杜邦分析

该文章在 2024/12/30 12:46:03 编辑过

400 186 1886

400 186 1886